2020年光伏電站行業(yè)上半年回顧與下半年展望

返回列表

來源:

陽光工匠網(wǎng)

發(fā)布日期: 2020.08.07

瀏覽次數(shù):

面對上半年突如其來的“新冠疫情”以及國內(nèi)外風險挑戰(zhàn)明顯上升的復雜局面�,中國

光伏企業(yè)

憑借著堅強的韌性�����,仍保持了相對穩(wěn)定的發(fā)展態(tài)勢。上半年產(chǎn)業(yè)鏈各環(huán)節(jié)保持增長�,多晶硅、硅片��、電池�、太陽能板產(chǎn)量分別同比上升32.3%、19.0%���、15.7%��、13.4%����;海外疫情對出口影響低于預期�����,1-5月組件出口達27.7GW����,與去年(28.2GW)同期基本持平��;疫情導致2-3月國內(nèi)應用市場基本停滯����,上半年 光伏電站

裝機容量達11.5GW��,與去年(11.4GW)相比基本持平����。

二���、發(fā)展特點

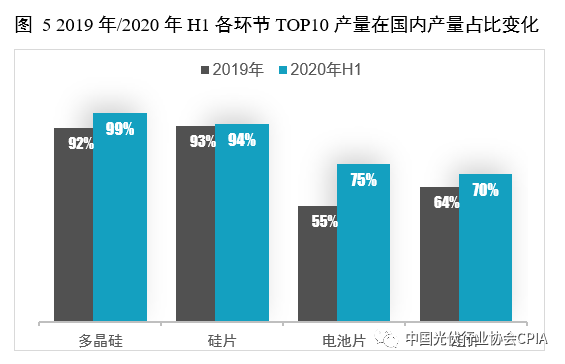

1�、產(chǎn)業(yè)集中度不斷上升

2020年上半年�,頭部企業(yè)憑借資金、技術�、成本、渠道�、品牌等優(yōu)勢不斷擴大規(guī)模,同時����,不具備成本和效率優(yōu)勢的落后產(chǎn)能在疫情影響下加速退出,產(chǎn)業(yè)集中度不斷上升���。多晶硅方面�����,排名前十的企業(yè)產(chǎn)量約占全國總產(chǎn)量的99%��,相比2019年底增長7個百分點�����;硅片方面����,排名前十的企業(yè)產(chǎn)量約占全國總產(chǎn)量的94%,相比2019年底增長1個百分點���;電池片方面�,排名前十的企業(yè)產(chǎn)量約占全國總產(chǎn)量的75%��,相比2019年底增長20個百分點�;

太陽能板方面�,排名前十的企業(yè)產(chǎn)量約占全國總產(chǎn)量的70%,相比2019年底增長6個百分點���。

2���、產(chǎn)品結構不斷調(diào)整

2020年上半年����,單晶光伏產(chǎn)品����、大尺寸市場占比進一步提高。從上半年生產(chǎn)情況看����,單晶硅片產(chǎn)量達到80%,158.75mm尺寸產(chǎn)品成為主流��,下半年部分企業(yè)計劃將產(chǎn)線調(diào)整至166及以上尺寸��。182mm和210mm尺寸產(chǎn)品預計在2020年下半年至2021年上半年開始逐步批量供貨����。從下游集采來看,據(jù)不完全統(tǒng)計��,2020年上半年的18個組件招標項目中����,單晶組件產(chǎn)品需求容量達到1.09GW,市場占比達到67.6%���。2019年底至2020年上半年����,從2020年上半年五大央企(國家電投、大唐集團����、中和匯能、中廣核和三峽新能源)公布的招投標結果中可以看出�,158.75mm組件占比已超過50%,其次為166mm尺寸組件����,占比38%。

3��、平價/競價項目均同比增長

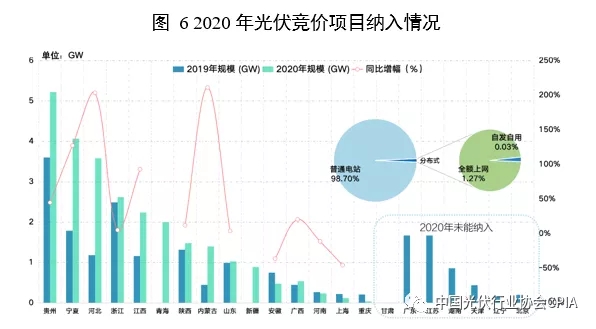

從2020年競價申報的規(guī)模來看�����,22個省市共申報了33.5GW

光伏電站�,雖然參與申報的省份有所減少�,但申報規(guī)模同比增加了36.5%(2019:23省市,24.55GW)�。由于競價補貼總額有限����,最終只有15個省市的25.97GW項目納入到了國家競價補貼范圍����,同比去年增加了5.9%。

從2020年納入國家競價補貼的項目類型來看��,分布式

光伏電站在競價體系中基本不占優(yōu)勢�����。其中���,98.7%的是普通集中式電站����,而去年同期占比為79.5%��;1.27%是全額上網(wǎng)分布式項目����;0.03%是自發(fā)自用余電上網(wǎng)項目。

從2020年納入國家競價補貼范圍的省份來看,存在競價優(yōu)勢的省份有所減少���。2020年納入國家競價補貼范圍的省份有15個�,而較去年的22個省份���,同比下降31.8%��。其中�����,有11個省份的納入規(guī)模同比去年均有所增長���,而安徽、河南�����、上海��、重慶的納入規(guī)模有所下降���。

從2020納入國家競價補貼項目的電價水平來看��,全國競價效果明顯����,加權平均電價同比下降14.8%�����,補貼強度同比下降49.2%�。分資源區(qū)來看補貼降幅差異明顯。其中����,二類地區(qū)最低電價比一類地區(qū)低4.7%,但平均電價比一類地區(qū)高2.7%��,主要原因是新疆和青海二類地區(qū)納入的規(guī)模占到了絕大多數(shù)���,從而拉低了二類地區(qū)的加權平均電價�;二類地區(qū)電價降幅最高���,一三類地區(qū)降幅相當�����。

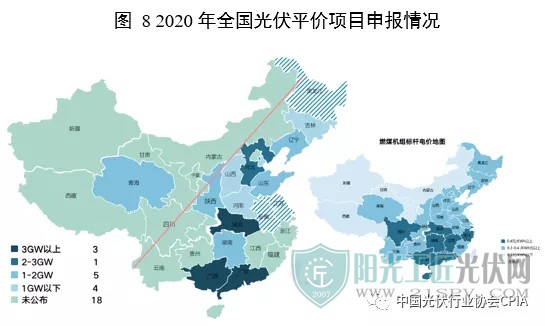

2020年共有13省份申報了36.23GW平價光伏項目�,同比增加145%。從地理分布上來看�,平價項目基本都布局在“胡煥庸線”右側,兼具光照���、消納能力��、較高煤電基準價等優(yōu)質資源的地區(qū)����,平價申報較多�。二是兩湖、兩廣地區(qū)脫硫煤電價高于0.41元/kWh����,不僅申報了眾多百MW級漁光互補平價項目,而且總量也居于全國首位�����。

4��、外貿(mào)形勢喜憂參半

貿(mào)易關稅壁壘方面����,我國直接出口美國的光伏產(chǎn)品仍需疊加“雙反”��、301關稅�。201關稅自2019年6月豁免以來經(jīng)過了幾次反復���,包括2020年4月,美國聯(lián)邦貿(mào)易代表處USTR曾要求撤銷豁免決定�,但2020年5月ITC駁回了USTR的撤銷豁免雙面組件201關稅的請求,維持了豁免決定���。

知識產(chǎn)權糾紛方面���,就2019年3月韓華在美國、德國����、澳大利亞地方法院及美國ITC的PERC電池知識產(chǎn)權訴訟,有了兩個裁定���,結果一喜一憂���。6月3日�,美國際貿(mào)易委員會(ITC)作出終裁��,認定晶科能源有限公司��、隆基綠能科技股份有限公司等涉案企業(yè)生產(chǎn)的上述產(chǎn)品不侵權��,并終止該案調(diào)查程序���。6月16日���,德國杜塞爾多夫地區(qū)法院的一審裁定判決晶科能源、REC集團和隆基樂葉侵權了Q-Cell在德的歐洲專利�����。

新冠疫情的蔓延和中印邊境沖突加速了印度市場本土化的大趨勢�����,抵制中國制造愈演愈烈�����,相繼推出保障性關稅���、基本關稅���、ALMM認證���、BIS認證、暫停通關等措施�。6月22日起,印度所有港口和海關貨運站的海關當局對所有從中國進口的貨物進行了100%的強制檢查�,暫停了通關���,7月1日開始印度海關對來自中國過去10天的貨物開始進行清關�,據(jù)報道滯留了約5GW貨物����。光伏電站項目招標中中當?shù)爻煞忠筇岣撸糠猪椖可踔吝_到100%���。7月2日����,印度鐵路公司推出了1GW的鐵路沿線地面光伏電站招標�,這個GW級的光伏招標明確要求�,項目中使用的太陽能電池和組件必須是在印度制造����。關稅方面,7月18日����,印度對光伏電池組件保障措施復審做出肯定性裁決,決定延期一年的保障措施關稅�����,建議2020年7月30日至2021年7月29日分兩個階段對進口光伏電池組件征收從價稅���,稅率分別為14.9%(前6個月)和14.5%(后6個月)�。另外���,印度政府不僅打算在八月份起對進口光伏組件征收20%-25%的基本關稅���,在一年內(nèi)將太陽能組件的基本關稅提高到40%,還計劃抬高中國制造

光伏逆變器關稅到25%�,印度本土的光伏制造業(yè)企業(yè)表示至少需要對進口產(chǎn)品征收50%的關稅。

三�、2020年下半年發(fā)展展望

1�、疫情下全球光伏行業(yè)前景依舊樂觀

疫情影響下���,雖然有可能遭遇2020年新增裝機滑鐵盧��,但光伏憑借其靈活性強���、來源取之不盡等價值定位,將很快回歸其正常發(fā)展軌道��,全球光伏市場穩(wěn)中向好的積極態(tài)勢不會變����。根據(jù)各大國際機構的遠景預測���,未來幾年內(nèi)���,全球光伏的裝機量和發(fā)電量均將呈現(xiàn)不同程度的增長,且態(tài)勢喜人�����。

根據(jù)IRENA的預測����,到2030年��,可再生能源在全球發(fā)電量中的占比將達到57%���,其中風能和光伏的發(fā)電量和裝機量均在其中占主導地位,全球電力的三分之一將來自風能和太陽能�����,與2017年相比��,增長超過10倍�����。根據(jù)歐洲光伏產(chǎn)業(yè)協(xié)會(SPE)的預測�,全球光伏裝機量有望在2022年突破TW級大關,在樂觀情景下到2024年���,可達到1.678TW�。全球光伏年度裝機量樂觀情景下由2020年138.8GW增長到2024年將達到255GW��。

在疫情影響下,SPE對2020-2024年的光伏年度裝機量做了重新預期��,SPE預測2020年全球光伏裝機量為112GW����,同比2019年新增裝機量116.9GW降低4%。根據(jù)疫情發(fā)展對全球光伏市場產(chǎn)生的不同程度影響�����,中國光伏行業(yè)協(xié)會(CPIA)對2020年的光伏市場裝機預測也做了相應調(diào)整��,預計全年全球新增裝機量將在110-135GW之間�����,仍保持穩(wěn)定增長態(tài)勢�����,并將持續(xù)到2025年�����。從長遠來看���,此次疫情并不會對光伏行業(yè)造成大的威脅�����,全球范圍內(nèi)的經(jīng)濟刺激計劃將發(fā)揮重要作用��,推動國家經(jīng)濟恢復和發(fā)展����,創(chuàng)造健康營商環(huán)境��,為太陽能領域帶來投資����,全球光伏市場未來前景依舊樂觀。

2�、光伏發(fā)電成本將進一步降低

目前,在世界大部分地區(qū)���,可再生能源已經(jīng)成為成本最低的電力來源�����。隨著光伏技術成本的繼續(xù)下降�����,光伏將在越來越多的國家成為成本最低的電力來源之一�����。BNEF Bloomberg表示���,在擁有全球三分之二人口���、GDP總量72%、用電需求85%的國家��,新建光伏電站或陸上風電場已是成本最低的電源�,加之技術進步、規(guī)模經(jīng)濟的形成和競爭越發(fā)激烈��,風電和光伏項目的總成本和平準化度電成本不斷下降��,2020年上半年���,固定式光伏發(fā)電系統(tǒng)的LCOE為50美元/兆瓦時,同比降幅4%���。

IRENA預計�,在產(chǎn)業(yè)鏈各環(huán)節(jié)成本持續(xù)下降和組件效率不斷提升的雙重助推下,從長期來看�����,光伏的全球加權平均LCOE到2030年將降至0.040美元/千瓦時�,與2018年相比降幅達58%,繼續(xù)保持成本優(yōu)勢���。光伏發(fā)電價格的進一步下降將吸引更多的參與者和投資者涌入光伏市場���。在疫情的催化下,全球投資者更清楚的認識到了可再生能源投資的巨大潛在價值����。根據(jù)IRENA的《后疫情時代經(jīng)濟復蘇議程報告》,從2019-2030年�,在光伏領域的年度平均投資將達到3180億美元,在所有電力來源中居首位�����。不久的未來���,隨著上游各個環(huán)節(jié)擴產(chǎn)的落地��,光伏發(fā)電成本的顯著優(yōu)勢將進一步凸顯��。

3�、下半年市場將恢復性增長

從2020年上半年的并網(wǎng)數(shù)據(jù)來看,2019年結轉的競價項目完成率低于預期�����,約有6GW左右的結轉競價項目未完成���,預計其中大概會有50%左右在下半年并網(wǎng)�����。

考慮到2020年競價項目時間較去年寬裕�,多數(shù)企業(yè)認為完成率可能會在60%-70%左右���,對應規(guī)模16-18GW左右���;下半年戶用規(guī)模大概在5-5.5GW左右;下半年結轉競價�����、外送���、平價等其他項目大概在8-10GW左右�����,所以下半年并網(wǎng)規(guī)模大概會在29-33.5GW左右����。

分季度來看���,三季度戶用和外送項目對市場需求的支撐較大�,預計可占到三季度并網(wǎng)規(guī)模的65%左右�����;四季度競價項目對市場需求的支撐作用更強�,大概會占到四季度并網(wǎng)規(guī)模的70%左右。

4�����、制造端大者恒大趨勢愈加顯著

2020年上半年龍頭企業(yè)持續(xù)發(fā)力,擴產(chǎn)項目不斷推進����。多晶硅方面,四川永祥和協(xié)鑫多晶硅工廠的新建產(chǎn)能逐步爬坡放量���,同時����,四川永祥兩個多晶硅新建項目也如期開工建設�����;其他方面�,晶科能源滁州、海寧����、上饒、義烏等生產(chǎn)基地擴產(chǎn)項目陸續(xù)開工��;晶澳科技上半年包頭拉晶項目順利投產(chǎn)�,義烏電池和組件項目也正在推進;隆基在西安和銀川的項目也如期擴產(chǎn)�。

按照各環(huán)節(jié)頭部企業(yè)陸續(xù)發(fā)布的擴產(chǎn)計劃���,至2020年底,硅片方面�����,中環(huán)�����、隆基����、晶科產(chǎn)能將分別提升至58GW���、65GW�、19GW��;電池片方面��,愛旭���、通威�����、隆基產(chǎn)能將分別提升至22GW���、30-40GW和15GW����;組件方面��,隆基�、協(xié)鑫、晶科產(chǎn)能將分別提升至25GW����、21GW和25GW,“大者恒大”的趨勢愈加顯著。

5��、光伏影響力逐步加強

近年�����,戶用光伏���、光伏路燈等產(chǎn)品的推廣使得光伏不再是“不食人間煙火”的行業(yè)�����。2020年4月���,光伏為珠峰的通訊基站提供穩(wěn)定能源供應�,同時也最大限度的保護了珠峰的生態(tài)環(huán)境����,在減少污染的同時節(jié)約運營成本����。

在能源轉型的關鍵時期,全球能源巨頭紛紛布局新能源領域����,中石油、中石化���、杜克能源等企業(yè)的加入�,我國民營光伏企業(yè)不斷尋求與華電�、大唐、中廣核等國家能源企業(yè)之間的合作,都使得光伏行業(yè)被注入了新的支持力量�。中資外資優(yōu)勢互補,國企入局夯實基礎����,扮演好自己的角色,共同為能源轉型做出貢獻�。

全國服務熱線

全國服務熱線 東莞市星火太陽能科技股份有限公司

東莞市星火太陽能科技股份有限公司